Γράφει ο Παναγιώτης Χατζηαποστόλου

p.hadjiapostolou@alphacyprus.com.cy

Με σημείωμα της προς την Επιτροπή Ενέργειας της Βουλής, το οποίο εξασφάλισε και αποκαλύπτει το Alphanews.live η Ελεγκτική Υπηρεσία παρουσιάζεται θετική στην φορολόγηση των απροσδόκητων υπερκερδών στον τομέα της ηλεκτρικής ενέργειας για το 2022, νοουμένου φυσικά ότι θα είναι συνταγματική και σύμφωνη με το κοινοτικό κεκτημένο. Το σημείωμα κατατέθηκε στην Επιτροπή Ενέργειας με αφορμή της συζήτηση των δυο προτάσεων νόμου από πλευράς ΑΚΕΛ οι οποίες επιχειρούν φορολόγηση του 90% υπερκερδών στην ενέργεια.

Σύμφωνα με την Ελεγκτική Υπηρεσία, όπως αναφέρεται, µεταξύ άλλων, στην αιτιολογική έκθεση για τη συγκεκριµένη πρόταση νόµου, η τροποποίηση κρίνεται αναγκαία για την φορολόγηση των υπερκερδών των προµηθευτών ηλεκτρισµού από ΑΠΕ και των διανοµέων και των εταιρειών πετρελαιοειδών που προέκυψαν από τις υψηλές τιµές ενέργειας κατά το 2022 και αποτελεί µεταφορά στο εθνικό δίκαιο των συστάσεων του Γ.Γ. του ΟΗΕ και της ΕΕ.

Όσον αφορά την φορολόγηση των υπερκερδών των προμηθευτών ηλεκτρισµού από ΑΠΕ, η Ελεγκτική Υπηρεσία σημειώνει τα τα πιο κάτω:

1. Η Υπηρεσία είναι θετική στην φορολόγηση των απροσδόκητων υπερκερδών στον τοµέα της ηλεκτρικής ενέργειας για το 2022, νοουµένου φυσικά ότι θα είναι συνταγµατική και σύµφωνη µε το Κοινοτικό Κεκτηµένο.

2. Η Ελεγκτική Υπηρεσία, έχει εντοπίσει τον Κανονισµό (ΕΕ) 2022/1854 του Συµβουλfου της Ευρωπαϊκής Ένωσης ηµερ. 6.10.20221· σχετικά µε παρέµβαση έκτακτης ανάγκης για την αντιµετώπιση των υψηλών τιµών ενέργειας. Εισηγούµαστε προσεκτική µελέτη του Κανονισµού και επισηµαίνουµε ιδίως τα ακόλουθα:

Στο άρθρο 6 του Κανονισµού, όπως αναφέρει ο Γενικός Ελεγκτής, καθορίζεται ότι «τα αγοραία έσοδα των παραγωγών που προκύπτουν από την παραγωγή ηλεκτρικής ενέργειας από τις πηγές που αναφέρονται στο άρθρο 7 παράγραφος. Στο άρθρο 7 του Κανονισµού καθορίζεται ότι, µεταξύ άλλων, το ανώτατο όριο στα αγοραία έσοδα που προβλέπεται στο άρθρο 6 εφαρµόζεται στα αγοραία έσοδα που προκύπτουν από την πώληση ηλεκτρικής ενέργειας που παράγεται από τις ακόλουθες πηγές:

(α) αιολική ενέργεια·

(β) ηλιακή ενέργεια (ηλιακή θερμική και ηλιακή φωτοβολταϊκή), κλπ.

Η παράγραφος 1 του άρθρου 8 του Κανονισµού προβλέπει ότι, µεταξύ άλλων, τα κράτη µέλη µπορούν:

(α) να διατηρούν ή να θεσπiζουν µέτρα που περιορίζουν περαιτέρω τα αγοραlα έσοδα των παραγωγών που παράγουν ηλεκτρική ενέργεια από τις πηγές που απαριθµούνται στο άρθρο 7 παράγραφος 1, και·

(β) να καθορίζουν υψηλότερο ανώτατο όριο στα αγοραία έσοδα για τους παραγωγούς που παράγουν ηλεκτρική ενέργεια από τις πηγές που απαριθµούνται στο άρθρο 7 παράγραφος 1, υπό την προϋπόθεση ότι οι επενδυτικές και λειτουργικές τους δαπάνες υπερβαίνουν το ανώτατο όριο που καθορίζεται στο άρθρο 6 παράγραφος 1 ·

Στο άρθρο 8 προβλέπεται επίσης ότι τα µέτρα που αναφέρονται στην παράγραφο 1, σε συµφωνία µε τον παρόντα κανονισµό:

(α) είναι αναλογικά και αµερόληπτα·

(β) δεν θέτουν σε κίνδυνο τα επενδυτικά µηνύµατα·

(γ) διασφαλίζουν την κάλυψη των επενδυτικών και των λειτουργικών δαπανών·

(δ) δεν στρεβλώνουν τη λειτουργία των χονδρικών αγορών ηλεκτρικής ενέργειας, ιδίως δε δεν θίγουν την αξιολογική κατάταξη και τη διαµόρφωση των τιµών στη χονδρική αγορά·

(ε) είναι συµβατά µε το ενωσιακό δίκαιο.

Όσον αφορά τα απροσδόκητα κέρδη διανοµέων και των εταιρειών πετρελαιοειδών, η Ελεγκτική Υπηρεσία σημειώνει τα πιο κάτω:

- Επισημαίνει ότι ότι το θέµα της φορολόγησης τυχόν υπερκερδών των διανοµέων και των εταιρειών πετρελαιοειδών διαφοροποιείται από το θέµα της φορολόγησης των υπερκερδών των προµηθευτών ηλεκτρισµού από ΑΠΕ αφού η χονδρική και λιανική πώληση πετρελαιοειδών παρακολουθείται από την Υπηρεσία Προστασίας Καταναλωτή. Για το θέµα αυτό, η Υπηρεσία µας διεξήγαγε πρόσφατα έλεγχο και θα εκδώσει εντός Δεκεµβρίου 2022 σχετική έκθεση µε παρατηρήσεις που αφορούν αδυναµίες στο σύστηµα παρακολούθησης τιµών.

- Σε κάθε περίπτωση, η Ελεγκτική Υπηρεσία είναι θετική στην φορολόγηση των απροσδόκητων υπερκερδών των διανοµέων και των εταιρειών πετρελαιοειδών, νοουµένου φυσικά ότι θα είναι συνταγµατική και σύµφωνη µε το Κοινοτικό Κεκτηµένο. Επισηµαίνουµε ότι, θεωρητικά, εάν η Υπηρεσία Προστασίας Καταναλωτή ασκούσε επαρκώς το ρόλο της για έλεγχο των χονδρικών και λιανικών τιµών, τέτοια υπερκέρδη δεν θα αναµένεται να εντοπιστούν.

Οι προτάσεις νόμου το ΑΚΕΛ

Με την πρώτη πρόταση που κατέθεσε το ΑΚΕΛ, οι παραγωγοί ηλεκτρισμού με τη χρήση ΑΠΕ, στη βάση διμερών συμβολαίων, θα φορολογηθούν σύμφωνα με τροποποίηση του νόμου περί της λειτουργίας του Ταμείου ΑΠΕ και Εξοικονόμησης Ενέργειας. Σε περίπτωση που πρόταση νόμου λάβει τελικά θετική ψήφο, η φορολόγηση θα γίνει μέσω της επιβολής «τέλους ανταπόδοσης» στους παραγωγούς. Με δεύτερη πρόταση νόμου, που τροποποιεί τον περί φορολογίας νόμο, το ΑΚΕΛ ζητά τη φορολόγηση, επίσης με 90%, των απροσδόκητων κερδών των προμηθευτών ηλεκτρισμού από ΑΠΕ για το έτος 2022. Το ίδιο ποσοστό φορολογίας θα ισχύσει και για τα απροσδόκητα κέρδη των διανομέων καυσίμων (όχι των πρατηριούχων) και των εταιρειών πετρελαιοειδών, πάλι για το 2022.

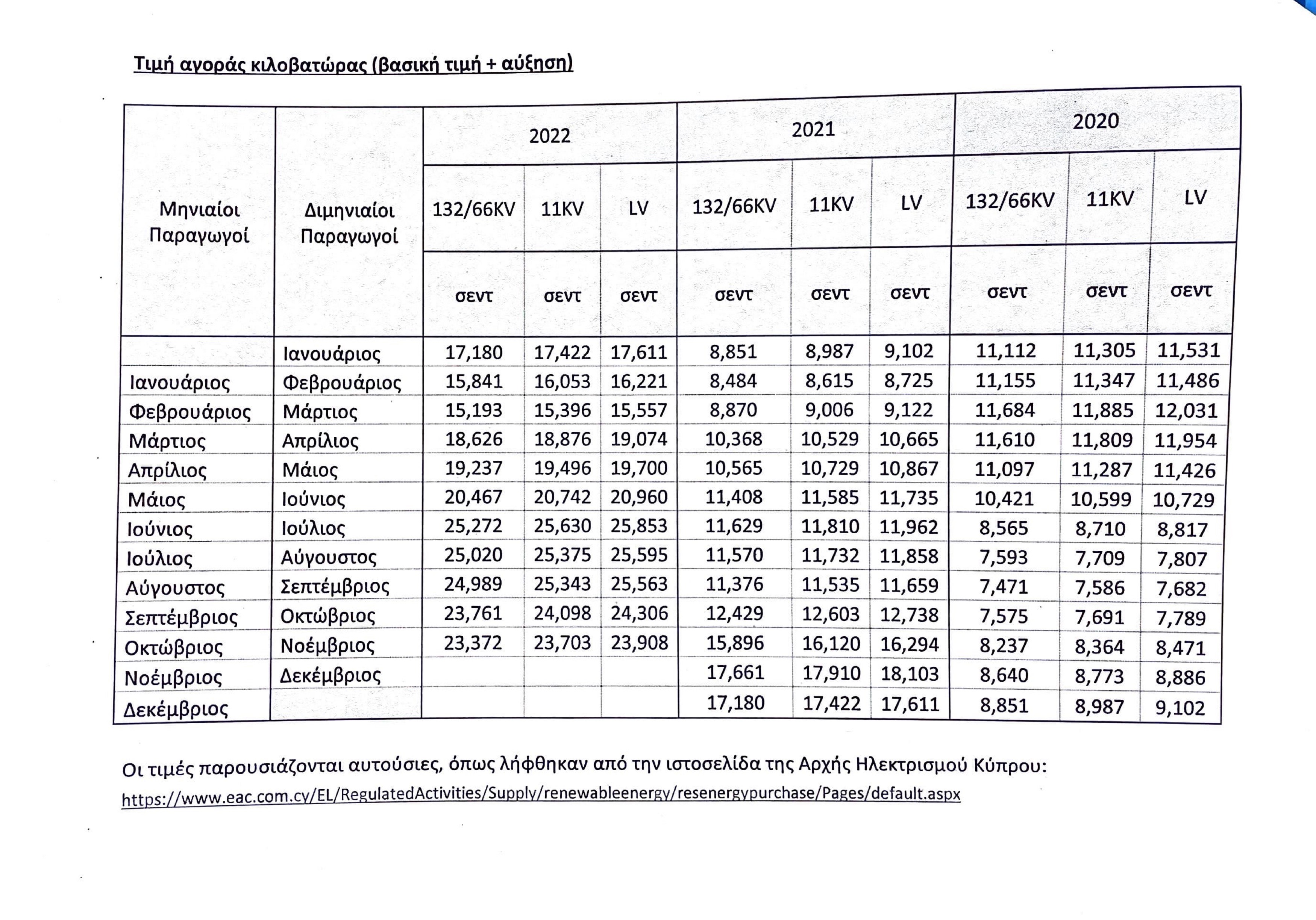

Παραθέτουµε Πίνακα με τις τιµές αγοράς κιλοβατώρας από ΑΠΕ